Avaló el refinanciamiento de la deuda pública en 2019 realizado con recursos federales, pero en 2022, volvió a auditar el proceso sin que le correspondiera.

En 2020, la Auditoría Superior del Estado de Chihuahua auditó el proceso de refinanciamiento de la deuda pública en 2019 y no encontró ninguna irregularidad, como lo demuestra el Informe público, disponible en su página oficial.

- Sin embargo, en 2022, por motivos políticos, auditó por segunda vez el proceso de refinanciamiento de la deuda pública en 2019 para simular el hallazgo de supuestas irregularidades.

- El 14 de diciembre de 2022, el titular de la Auditoría Superior del Estado, Héctor Acosta Félix, entregó al Congreso del Estado un “Informe individual de auditoría forense a la deuda pública del Estado de Chihuahua”, correspondiente a la Cuenta Pública 2021, pero que incluyó una nueva revisión de la Cuenta Pública 2019.

- La nueva auditoría a la Cuenta Pública 2019 se realizó pese a que el refinanciamiento de la deuda pública estatal se ejecutó con recursos públicos federales, como se expone en el mismo Informe de auditoría forense.

- Significa que a la Auditoría Superior del Estado no le correspondía realizar la auditoría forense en 2022, sin contar que la Auditoría Superior de la Federación también auditó el refinanciamiento de la deuda estatal en 2019 y no encontró irregularidades.

- El dato de que el refinanciamiento se realizó con recursos federales, ha sido ocultado en sus declaraciones públicas por los titulares de la Auditoría Superior del Estado y el Fiscal Anticorrupción, con el propósito de construir una falsa narrativa como parte de una vendetta política.

- El Informe Individual de la Secretaría de Hacienda 2020, de la Auditoría Superior del Estado, desmiente al Fiscal Anticorrupción, Abelardo Valenzuela Holguín, quien ha declarado que, antes de 2021, no se había fiscalizado al prestador de servicios.

- El funcionario también ha declarado que se utilizó a un despacho “fantasma” para falsear y “simular una reestructuración de deuda” en 2019, lo cual es desmentido por los informes de las Auditorías Superior del Estado y de la Federación.

- La manipulación de la información oficial se ha utilizado como parte de una persecución mediática y penal contra el exgobernador del Estado, el exsecretario de Hacienda estatal y un particular.

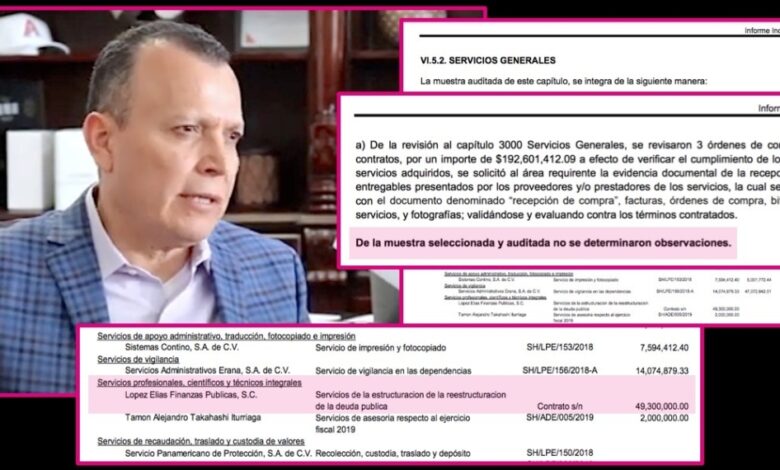

Detalles: El apartado “VI.5.2 Servicios Generales”, del Informe Individual de la Secretaría de Hacienda, correspondiente a la Cuenta Pública 2019, incluye el rubro “Servicios de estructuración de la reestructuración de la deuda pública”.

- La Auditoría Superior del Estado concluyó:

- “De la revisión al capítulo 3000 Servicios Generales, se revisaron 3 órdenes de compra y 33 contratos, por un importe de $192,601,412.09 a efecto de verificar el cumplimiento de los bienes y servicios adquiridos”.

- “Se solicitó al área requirente la evidencia documental de la recepción de los entregables presentados por los proveedores y/o prestadores de los servicios, la cual se evidenció con el documento denominado “recepción de compra”, facturas, órdenes de compra, bitácoras de servicios, y fotografías; validándose y evaluando contra los términos contratados”.

- “De la muestra seleccionada y auditada no se determinaron observaciones”.

Contexto: En el Informe de auditoría forense realizado en 2022, se exponen los criterios de selección para realizar la nueva revisión del proceso de refinanciamiento de la deuda pública en 2019:

- “La presente auditoría tiene sustento en los criterios de elegibilidad de la Auditoría Especial Forense específicamente a temas mediáticos susceptibles de posibles irregularidades y en el Acuerdo por el que la Auditoría Superior del Estado emite su Programa Anual de Auditoría para la Fiscalización Superior de la Cuenta Pública del Ejercicio Fiscal 2021, firmado el 31 de enero de 2022, por el Auditor Superior del Estado”.

- Este criterio exhibe las motivaciones políticas de la Auditoría Superior del Estado, al no exponer un acuerdo con la ASF ni los motivos legales para aplicarlo.

Dato: La generación de un informe de Auditoría Especial Forense solo puede recaer en dos supuestos:

No obstante, ninguno de los dos supuestos encaja en la auditoría forense realizada en 2022.

Qué, como producto de un informe anterior, se hayan detectado anomalías y por ende se ejecute una auditoria forense.

Por medio de la denuncia presentada por algún miembro de la Comisión de Fiscalización del Congreso del Estado, sustentándose en evidencia que pudiera dar pie a una falta administrativa por un servidor público.

Con información de ZONAFREE