En la revisión de la Cuenta Pública 2019 comprobó que sí fue prestado un servicio para reestructurar la deuda, pero en 2022 manipuló la evidencia para perseguir a Corral.

En la revisión de la Cuenta Pública 2019 de la Secretaría de Hacienda de Gobierno del Estado, el Auditor Superior del Estado, Héctor Acosta Félix, no encontró irregularidades en los servicios contratados para la reestructuración de deuda pública.

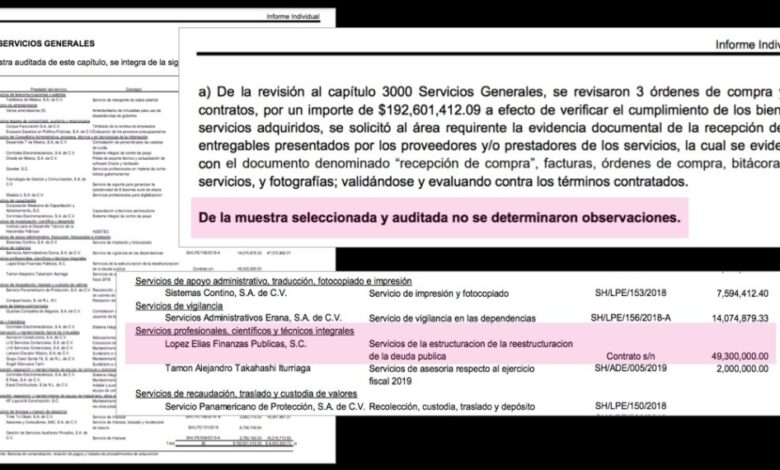

- El Auditor revisó un contrato por 49 millones 300 mil pesos otorgado en 2019 a la moral López Elías Finanzas Públicas S.C. por “Servicios de la estructuración de la reestructuración de la deuda pública” de Chihuahua.

- La auditoría realizada documentó la prestación del servicio y no encontró ninguna irregularidad.

- Sin embargo, ya en la gestión de María Eugenia Campos Galván como gobernadora, manipuló el resultado por consigna.

- En 2022 presentó el “Informe Individual de Auditoría Forense 2021” determinó que los servicios de reestructuración contratados en 2019 y en 2020, por la misma cantidad, supuestamente no fueron prestados, por lo que presentó una denuncia ante la Fiscalía Anticorrupción.

Datos: En el Informe Individual de la Secretaría de Hacienda, correspondiente a la Cuenta Pública 2019, la Auditoría Superior del Estado señala:

- “De la revisión al capítulo 3000 Servicios Generales, se revisaron 3 órdenes de compra y 33 contratos, por un importe de $192,601,412.09 a efecto de verificar el cumplimiento de los bienes y servicios adquiridos”.

- “Se solicitó al área requirente la evidencia documental de la recepción de los entregables presentados por los proveedores y/o prestadores de los servicios, la cual se evidenció con el documento denominado “recepción de compra”, facturas, órdenes de compra, bitácoras de servicios, y fotografías; validándose y evaluando contra los términos contratados”.

- “De la muestra seleccionada y auditada no se determinaron observaciones”.

Premio: En pago a sus servicios, el PAN presentó una iniciativa de reforma Constitucional para extender el periodo de Héctor Acosta Félix como Auditor Superior del Estado por ocho años más de manera automática, sin ningún proceso de reelección en el Congreso del Estado, además de otorgarle fuero.

Por qué es importante: El Auditor del Estado, Héctor Acosta Félix, se prestó a para ser un instrumento político de la gobernadora Campos Galván en su vendetta contra Javier Corral.

- Manipuló los resultados de las auditorías a los servicios de restructuración de la deuda, qué realizó la anterior administración, para justificar la persecución a Corral.

- El resultado de la Auditoría Forense 2021 es el que está utilizando la gobernadora para perseguir, primero, al exsecretario de Hacienda Arturo Fuentes Vélez, y un año y medio después, a Javier Corral, señalándolo de haber instruido la contratación del despacho asesor, según las declaraciones del Fiscal Abelardo Valenzuela.

- Corral ha informado que Héctor Acosta Félix nunca permitió aclarar las observaciones ni presentar las pruebas para demostrar el cumplimiento del servicio, lo cual está documentado por miles de páginas y entregables oficiales.

Pruebas: Corral dijo que el trabajo realizado por el despacho López Elías Finanzas Públicas S.C. “está soportado en 23 tomos con más de 14 mil 500 hojas que detallan las actividades realizadas y debidamente registrado en las actas de entrega-recepción”.

- “Así como en más de 4 mil 500 comunicaciones electrónicas entre el gobierno del estado y las instituciones financieras participantes, calificadoras de valores, y el despacho asesor, y en las respuestas a las más de 400 preguntas que las instituciones financieras formularon durante el proceso”.

Contexto: La generación de un informe forense, como el de 2021, solo puede recaer en dos supuestos:

- Qué como producto de un informe anterior se hayan detectado anomalías y por ende se ejecute una auditoria forense.

- Y por medio de la denuncia presentada por algún miembro de la Comisión de Fiscalización del Congreso del Estado, sustentándose en evidencia que pudiera dar pie a una falta administrativa por un servidor público.

- No obstante, ninguno de los dos supuestos encaja en la auditoría forense realizada.

Crédito: ZONA FREE